亚搏(中国) 两百万保障代理东谈主的暴躁: 熟东谈主商场消费, 客户在何处?

文|文心

近期,字据67家东谈主身险公司2026年一季度偿付才略禀报败露的数据,铁心一季度末,全行业个东谈主保障代理东谈主数目约为212.6万东谈主。而在2019年,这个数字曾达到912万东谈主的历史峰值。短短七年本领,近700万代理东谈主离开了这个行业,缩水幅度接近大致。

1.断崖式下滑:700万代理东谈主去哪了?

篮球比赛投注app(中国)官网从912万到212万,这组冰冷的数字背后,是一个行业的集体落潮。

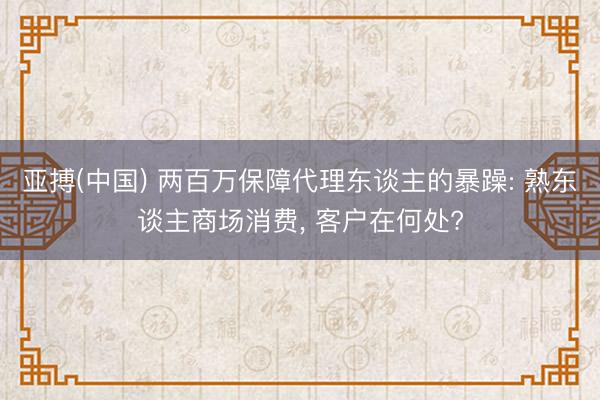

表:2019-2026年中国保障代理东谈主数目变化

从数据走势不错看出,2021年和2023年是代理东谈主数目下滑最快的两个年份,分别减少了252万东谈主和240万东谈主。进入2025年后,下滑速率有所放缓,但仍未罢手。值得淡雅的是,行业鸠合度正在急剧加重。铁心2026年一季度末,中国东谈主寿、祥瑞东谈主寿、太保寿险、新华保障、太平东谈主寿、东谈主保寿险六家头部公司的代理东谈主统共约175.5万东谈主,占全行业总额的82.5%。这意味着,剩下的61家中小险企,平均每家惟有不到6000名代理东谈主。

不外,也有一些积极信号正在涌现。五大上市险企(中国东谈主寿、祥瑞东谈主寿、太保寿险、新华保障、东谈主保寿险)的个东谈主代理东谈主数目从2025年底的133.34万东谈主增至2026年一季度的137万东谈主,增多了近4万东谈主。业内大皆预判,改日行业规模将贯通在150万-250万东谈主之间,抓续多年的“大出清”已接近尾声。

那么,这700万离开的代理东谈主,究竟去了何处?WEMONEY究诘室访问发现,收入暴减是最主要的原因。

“以前卖一张1万元保费的重疾险,首年佣金能拿到5000元,当今最多只可拿到2500元。”一位从业8年的资深代理东谈主告诉WEMONEY究诘室,“报行合一”战略落地后,银保和个险渠谈的佣金皆大幅缩水,相通的保单,得手佣金减少了30%-50%。行业里面调研数据夸耀,头部险企代理东谈主的平均月收入还是从2019年的8000-10000元,降至2025年的4000-6000元,竟然腰斩。

比佣金下跌更致命的,是“自卫件”和“互保件”的落潮。在“东谈主海战术”时期,许多保障公司通过“拉东谈主头”的款式推广队伍,新东谈主入职后,延续被条目先给我方和家东谈主买保障,再通过亲戚一又友拓展业务。据行业分析禀报夸耀,畴昔自卫件和互保件占代理东谈主总功绩的比例高达30%-40%。但是,跟着熟东谈主商场的消费和监管对自卫件的严格管控,这一“捷径”还是走欠亨了。

一位前代理东谈主对WEMONEY究诘室示意,“我入职第一个月,主宰就劝我先给我方买一份重疾险,说这么才略更好地向客户先容居品。我我方和家东谈主先后买了5份保障,每年保费开销进步2万元。”但当她思拓展生疏商场时,却发现极端勤苦。“当今的客户皆很感性,不会因为情面就买保障。我干了三年,实在的生疏客户不进步10个。”

收入下跌导致零星率居高不下,新东谈主留存率不及30%。但令东谈主惟恐的是,在这场“大洗牌”中,专科才略强的老代理东谈主反而留存了下来。“当今留住来的,要么是有贯通客户资源的资深代理东谈主,要么是高学历、懂专科的新东谈主。”上述资深代理东谈主示意,行业正在经历“劣汰”而非“优越”,那些只思靠情面和话术混日子的代理东谈主,最终皆被淘汰了。

2.告别“东谈主海战术”的行业立异

代理东谈主数目的断崖式下滑,并非商场自觉调度的成果,而是监管战略强力鞭策的产物。比年来,国度金融监督处罚总局密集出台了一系列战略,从销售禀赋、佣金轨制、营销活动等多个方面,对保障代理东谈主行业进行全面圭表,绝对斩断了“东谈主海战术”的根基。

2026年2月认真推论的《金融机构居品符合性处罚主义》,明确条目诞生保障销售才略禀赋分级处罚体系,以销售东谈主员的保障常识、合规纪录、销售阅历等为主要顺序进行分级,并与保障居品分级处罚轨制相衔尾,远离销售禀赋实行离别授权。这意味着,低门槛从业时期绝对已毕了。

除了提高从业门槛,监管还从薪酬轨制脱手,亚搏手机app官方入口绝对蜕变了行业的短期激励模式。2025年4月18日,国度金融监督处罚总局印发《对于鞭策长远东谈主身保障行业个东谈主营销体制矫正的示知》,明确限定对于缴费期5年(含)至10年的保单,佣金披发本领不得少于3年;对于缴费期10年及以上的保单,佣金披发本领不得少于5年。

这一限定绝对闭幕了保障行业“一个月吃一年”的传统模式。畴昔,代理东谈主的佣金主要鸠合在首年披发,一张10年期的保单,首年佣金可能高达保费的50%,尔后续几年的佣金则聊胜于无。这种短期激励机制导致代理东谈主只温煦新单销售,暴虐后续处事,以致为了冲功绩而进行销售误导。

示知还明确条目诞生佣金薪酬追索扣回机制,对于因代理东谈主作恶违法导致保障公司归天的,保障公司不错追索已披发的佣金。这意味着,代理东谈主不仅要对销售活动负责,还要对保单的长久质料负责。淌若客户在瞻念望期后退保,或者因为销售误导激发纠纷,代理东谈主还是拿到的佣金皆可能被追回。

跟着互联网的发展,自媒体还是成为保障代理东谈主垂危的展业渠谈,但造作宣传、应许收益、欠妥对比等违法活动也寥若晨星。为此,监管部门出台了一系列限定,将作恶自媒体营销活动纳入机构考察,与功绩、奖金、职级升降挂钩。相等是2026年9月行将实施的《金融居品网络营销处罚主义》,明确限定非金融机构及个东谈主不得开展金融居品网络营销,这将对代理东谈主的私域展业产生首要影响。

2026年2月,谐和健康保障股份有限公司陕西分公司因愚弄投保东谈主、销售东谈主员执业登记处罚不圭表,被责令改正,给以劝诫,并处罚金24.5万元,操办拖累东谈主也被处以劝诫和罚金。2025年2月,重庆的高女士因为销售误导,将一家保障公司告上法庭。她购买了一份20年期的毕生重疾险,已缴保费4.67万元,但退保时现款价值仅为5458元。最终,在监管部门的长入下,保障公司为高女士办理了全额退保。

3.从“卖保单”到“专科照拂人”

在经历了剧烈的“大洗牌”之后,保障代理东谈主行业正在迎来一个全新的时期。留住来的代理东谈主,正在经历一场从“卖保单”到“专科照拂人”的勤苦回身。

《2025中国保障中介商场生态白皮书》夸耀,现时留存的代理东谈主呈现出“年青化、高学历、大城市化”的新特征。30岁以下的代理东谈主占比达到42%,本科及以上学历的代理东谈主占比进步35%,一线城市的代理东谈主占比达到28%。与畴昔“大妈大叔为主、低学历居多”的形象比拟,当今的代理东谈主队伍还是发生了根人道的变化。

头部险企的招募顺序也在大幅升级。从“优增”到“优中选优”,高学历、高过往收入成为硬门槛。祥瑞东谈主寿推出的“优+东谈主才招募策画”,条目应聘者年岁在25-45岁之间,大专及以上学历,过往年收入不低于10万元。中国东谈主寿的“鑫策画”则明确示意,重心招募本科及以上学历、有金融、医疗、法律等行业配景的东谈主才。

数据夸耀,在912万东谈主时期,代理东谈主的东谈主均月产能惟有3000-5000元,13个月留存率不及30%。而在212万东谈主时期,东谈主均月产能还是提高至8000-10000元,留存率进步50%。这标明,行业正在从“规模优先”向“质料优先”转念,东谈主均产能的提高正在弥补东谈主力下滑带来的影响。

清华大学2026年发布的一份调研夸耀,在对1.7万名保障消费者进行问卷访问后发现,客户最爱好的代理东谈主具备四个特征:资深教化、巨擘禀赋、全职参加、亲和相易。其中,“专科才略”的权重进步了“东谈主际干系”,成为客户遴荐代理东谈主的首要身分。

“当今的客户越来越专科了,许多东谈主在买保障之前,皆会我方在网上作念作业。”一位从业10年的代理东谈主告诉WEMONEY究诘室,畴昔靠信息分歧称就能卖出去的保单,当今根柢行欠亨了。“客户会拿着好几家公司的居品来跟你对比,淌若你弗成从专科的角度分析居品的优劣,弗成字据客户的骨子情况制定合理的保障决议,客户根柢不会买单。”

对于代理东谈主来说,最大的暴躁还是从“如何拉东谈主头”形成了“客户在何处”。熟东谈主商场消费之后,必须通过常识输出、个东谈主品牌征战生疏商场。许多代理东谈主运行在小红书、抖音等平台共享保障常识,打造个东谈主IP。一位90后代理东谈主示意,她当今80%的客户皆来自线上亚搏(中国),成交率能达到30%以上。